Planejamento sucessório como questão cultural

Planejamento sucessório e cultura patrimonial: por que o Brasil ainda adia o inevitável? Entre o tabu da morte e a ausência de governança familiar, a sucessão continua sendo o ponto mais vulnerável das empresas familiares brasileiras INTRODUÇÃO O planejamento sucessório é um dos temas mais estudados no Direito das Famílias e no Direito Empresarial contemporâneo, mas paradoxalmente continua sendo um dos menos praticados na realidade brasileira. Falar sobre sucessão nunca foi simples. Em qualquer família — urbana ou rural, empresária ou tradicional — o tema desperta desconforto, resistência e, muitas vezes, silêncio. Este artigo analisa o planejamento sucessório não apenas sob o prisma técnico-jurídico, mas sobretudo sob sua dimensão cultural. Busca-se compreender por que, apesar da vasta produção doutrinária e da disponibilidade de instrumentos legais eficazes, o público brasileiro ainda enfrenta dificuldades em organizar a sucessão patrimonial. A hipótese central é que o maior obstáculo não é jurídico, mas cultural: a sucessão, no Brasil, ainda é tratada como evento traumático e não como processo natural de continuidade. Compreender essa dimensão é essencial para qualquer família empresária que deseje preservar patrimônio, empresa e harmonia intergeracional. O que é, juridicamente, o planejamento sucessório? Sob o ponto de vista técnico, o planejamento sucessório consiste no conjunto de estratégias jurídicas adotadas em vida pelo titular do patrimônio com o objetivo de organizar a futura transmissão de bens, reduzir conflitos, racionalizar custos e preservar a continuidade econômica. O Código Civil brasileiro (arts. 1.784 e seguintes) estabelece que a sucessão se abre com a morte, transmitindo-se automaticamente a herança aos herdeiros legítimos e testamentários. Contudo, o ordenamento não limita a atuação preventiva do titular. Ao contrário, oferece instrumentos como: testamento (arts. 1.857 a 1.990 do CC); doação com reserva de usufruto (arts. 538 e seguintes); constituição de holdings familiares; pactos antenupciais e acordos de sócios; cláusulas restritivas (inalienabilidade, impenhorabilidade, incomunicabilidade). A doutrina contemporânea — notadamente autores como Zeno Veloso e Giselda Hironaka — destaca que o direito sucessório moderno não deve ser compreendido apenas como disciplina da morte, mas como instrumento de organização da vida patrimonial. O planejamento sucessório, portanto, não antecipa a morte; antecipa conflitos. Inventário não é estratégia, é consequência Na prática profissional, observa-se confusão recorrente entre inventário e planejamento sucessório. O inventário é procedimento obrigatório para formalizar a transmissão da herança após o falecimento. Ele resolve juridicamente a partilha, mas não organiza previamente a dinâmica patrimonial. Quando inexiste planejamento, o inventário assume protagonismo indesejado. Ele congela bens, expõe divergências familiares, submete a empresa a decisões judiciais e pode comprometer fluxo de caixa e continuidade da atividade econômica. Em empresas familiares rurais, essa realidade é ainda mais sensível. A terra não é apenas patrimônio; é meio de produção. A paralisação ou fragmentação pode inviabilizar a atividade. Sem estrutura prévia que delimite funções, administração e participação societária, o patrimônio que deveria unir passa a dividir. O conflito, nesse cenário, não nasce da má-fé dos herdeiros, mas da ausência de regras claras. A dimensão cultural da sucessão A análise comparada revela que a longevidade empresarial está diretamente associada à cultura sucessória. Em países como Japão, Alemanha e Itália, a sucessão é tratada como processo contínuo. A transição é discutida em vida, integrada à governança e incorporada à identidade familiar. A continuidade é vista como responsabilidade coletiva. No Japão, por exemplo, práticas como o mukoyōshi (adoção do sucessor mais preparado, ainda que não biológico) demonstram que a preservação institucional supera o vínculo meramente sanguíneo. Na Europa, holdings familiares e conselhos estruturados tornaram-se instrumentos naturais de continuidade. No Brasil, contudo, a sucessão ainda carrega forte carga emocional. Falar sobre o tema é frequentemente interpretado como presságio negativo ou como manifestação de desconfiança entre familiares. Soma-se a isso a centralização decisória típica da figura do fundador, especialmente no agronegócio, onde a identidade da empresa se confunde com a do patriarca. O resultado é um descompasso: o patrimônio cresce, mas a maturidade sucessória não acompanha. Empresas que atravessam gerações e empresas que não atravessam A história empresarial demonstra que longevidade não é fruto do acaso. Empresas como Ford, Fiat (grupo Exor/Agnelli) e Gerdau estruturaram governança, separaram propriedade de gestão e prepararam sucessores com antecedência. O elemento comum não é apenas técnica jurídica sofisticada. É a institucionalização da sucessão como política permanente. Por outro lado, empresas que cresceram sem organizar poder e governança tornaram-se vulneráveis quando a transição se impôs. O problema raramente foi apenas econômico; foi estrutural. No contexto rural brasileiro, observa-se fenômeno semelhante: propriedades que não distinguem claramente entre quem administra, quem é quotista e quem apenas participa da herança enfrentam maior risco de fragmentação. A sucessão improvisada costuma ser mais cara — financeiramente e emocionalmente. A resistência cultural como principal obstáculo A dificuldade do público em realizar planejamento sucessório não decorre da falta de instrumentos legais. O ordenamento brasileiro é suficientemente flexível para permitir soluções sofisticadas. O obstáculo reside na cultura. Há receio de discutir herança enquanto o titular está vivo. Há temor de gerar conflitos antecipados. Há crença de que a harmonia atual se perpetuará naturalmente. Entretanto, como ensina a doutrina, relações familiares transformam-se quando se tornam relações patrimoniais. O afeto é essencial, mas não substitui regras. A confiança é fundamental, mas não supre ausência de governança. Planejamento sucessório exige maturidade emocional tanto quanto técnica jurídica. Análise crítica: sucessão como política de continuidade A sucessão não deve ser tratada como evento excepcional, mas como política permanente de continuidade. No agronegócio, essa compreensão é ainda mais urgente. Empresas familiares rurais dependem de estabilidade operacional, crédito estruturado e previsibilidade societária. A ausência de planejamento compromete não apenas herdeiros, mas empregados, parceiros e cadeias produtivas. O direito sucessório contemporâneo aproxima-se, cada vez mais, do direito empresarial e da governança corporativa. A sucessão deixa de ser mero fenômeno civil e passa a integrar estratégia de gestão. Parte prática: instrumentos e maturidade institucional Embora o planejamento envolva instrumentos técnicos — como testamento, doações estruturadas e holdings — sua eficácia depende de algo anterior: diálogo familiar. Conselhos

Macro exuberante x Micro pressionado – O paradoxo do Agro brasileiro

Safra recorde, caixa apertado: O paradoxo que desafia o Agro brasileiro. Como o Brasil colhe volumes históricos e, ao mesmo tempo, assiste ao avanço do endividamento rural INTRODUÇÃO O agronegócio brasileiro atravessa um dos momentos mais paradoxais de sua história recente. Enquanto a safra 2025/26 projeta novo recorde histórico, com estimativas superiores a 354 milhões de toneladas de grãos, cresce de forma expressiva o número de produtores rurais endividados e os pedidos de recuperação judicial no campo. Este artigo analisa como é possível que um setor que bate recordes de produtividade enfrente, simultaneamente, uma crise de liquidez e aumento da inadimplência. A questão é relevante porque expõe uma mudança estrutural na dinâmica econômica do agro: produzir mais já não garante rentabilidade. E compreender essa dissociação é essencial para quem vive da atividade rural. O macro exuberante: produção em expansão e liderança global O primeiro levantamento da Companhia Nacional de Abastecimento (Conab) para a safra 2025/26 estima produção entre 353 e 354,7 milhões de toneladas, crescimento de aproximadamente 0,8% sobre o ciclo anterior — que já havia sido o maior da série histórica. A área plantada deve alcançar 84,4 milhões de hectares. A soja mantém protagonismo, com projeção superior a 177 milhões de toneladas, seguida pelo milho, com expectativa de quase 139 milhões de toneladas nas três safras. O Brasil consolida-se como maior exportador global de soja, com embarques acima de 112 milhões de toneladas, além do crescimento das exportações de milho. Do ponto de vista macroeconômico, o cenário é vigoroso. A produção elevada contribui para o equilíbrio da inflação interna, fortalece a balança comercial e reafirma o papel estratégico do país no abastecimento global. Mas a fotografia macro não revela a tensão financeira que ocorre na base produtiva. O micro pressionado: aumento expressivo do endividamento rural No mesmo período em que o país anuncia recordes de safra, os indicadores de inadimplência rural no crédito livre saltam para níveis históricos. Dados apontam que o índice de inadimplência passou de 3,54% em outubro de 2024 para 11,4% em outubro de 2025 — o maior patamar da série histórica. Pedidos de recuperação judicial no agronegócio cresceram significativamente, refletindo o aperto de caixa. A dívida financeira acumulada do setor equivale, em média, a aproximadamente duas safras e meia de geração de caixa, segundo análises setoriais. O paradoxo se impõe: como explicar que um setor que produz mais esteja financeiramente mais vulnerável? Volume não é sinônimo de margem A resposta passa por uma distinção fundamental: produção e rentabilidade não caminham necessariamente juntas. Primeiro, os preços internacionais das commodities agrícolas recuaram em comparação aos picos observados em anos anteriores. Assim, mesmo com colheita volumosa, a receita por tonelada foi menor. Segundo, os custos de produção permaneceram elevados. Fertilizantes, defensivos e insumos adquiridos em períodos de preços altos impactaram a estrutura de custo. A equação se deteriora quando o produtor vende com preço menor e paga insumo comprado caro. Terceiro, o custo financeiro aumentou. A expansão do crédito livre — com taxas de mercado — substituiu parcialmente o crédito rural oficial subsidiado. A rolagem de dívidas tornou-se mais onerosa, comprimindo ainda mais a margem. O resultado é um “ciclo adverso”: eficiência técnica no campo, mas pressão macroeconômica sobre o caixa. O peso da alavancagem em um ambiente mais seletivo A elevação da alavancagem financeira ocorre em um momento em que instituições financeiras adotam postura mais rigorosa na concessão e renegociação de crédito. O crédito rural oficial tornou-se mais disputado, enquanto operações estruturadas via mercado de capitais e bancos comerciais operam com maior seletividade. Essa mudança estrutural altera a natureza do risco. O produtor que antes dependia majoritariamente de crédito direcionado passa a conviver com instrumentos financeiros mais sofisticados e com menor margem de tolerância em momentos de dificuldade. A Confederação da Agricultura e Pecuária do Brasil (CNA) tem alertado para a necessidade de aperfeiçoamento das regras de crédito e de mecanismos que evitem aprofundamento da inadimplência. O sistema produtivo continua eficiente; o sistema financeiro tornou-se mais exigente. Gargalos e desafios operacionais ampliam a pressão Além das variáveis financeiras, a produção recorde traz desafios logísticos e estruturais. Gargalos de armazenagem, filas em portos e capacidade limitada de escoamento pressionam custos e cronogramas. Eventos climáticos localizados — como excesso de chuvas em regiões estratégicas — aumentam o risco operacional individual, mesmo em um cenário nacional positivo. Assim, a fotografia do setor é heterogênea: enquanto o país celebra recordes agregados, produtores específicos enfrentam quebras localizadas e dificuldades de liquidez. O paradoxo não é estatístico; é estrutural. Análise crítica: maturidade econômica do agro O cenário atual revela uma maturidade econômica do agronegócio brasileiro. O setor já não depende apenas de volume; depende de gestão financeira, proteção contratual, planejamento tributário e análise de risco. O crescimento da recuperação judicial no agro não indica fragilidade produtiva, mas exposição financeira elevada em ambiente de juros altos e preços mais moderados. A pergunta central não é se o Brasil continuará produzindo. É como o produtor individual navegará ciclos adversos sem comprometer a continuidade da atividade. Perspectivas para 2025/26: repetição do ciclo ou reorganização? As projeções para 2025/26 indicam novo recorde de produção. Contudo, o nível de alavancagem permanece elevado. Se preços internacionais não reagirem de forma consistente e o crédito continuar seletivo, parte dos produtores seguirá pressionada. Ao mesmo tempo, a expansão da produtividade e a diversificação de mercados oferecem oportunidades reais. O Brasil continua sendo um dos poucos países com escala, tecnologia tropical e capacidade de expansão sustentável. O desafio não é estruturalmente produtivo. É financeiro e organizacional. Conclusão O agronegócio brasileiro vive um paradoxo emblemático: bate recordes históricos de produção enquanto enfrenta aumento expressivo do endividamento rural. A explicação não está na ineficiência técnica, mas na combinação de preços mais baixos, custos elevados, juros altos e mudança no perfil do financiamento. 2026 não testa a capacidade de plantar e colher. Testa a capacidade de administrar ciclos econômicos adversos. O agro brasileiro continuará gigante no

Reforma Tributária, Planejamento Sucessório e Holdings Familiares: o que o produtor rural precisa entender agora

A reforma tributária não mudou apenas a forma de cobrar imposto sobre consumo. Ela mexeu, de maneira indireta e estratégica, na forma como as famílias organizam patrimônio, empresas e sucessão. Para o produtor rural que construiu fazenda, rebanho, imóveis urbanos e participação em empresas, o debate deixou de ser teórico. A pergunta agora é prática: como proteger o patrimônio da família diante das novas regras? A resposta passa, inevitavelmente, pelo planejamento sucessório e pela análise da holding familiar. A reforma tributária não acabou com o planejamento sucessório. Ela o tornou mais urgente Durante muitos anos, o planejamento sucessório era visto como algo distante, quase opcional. Muitas famílias deixavam para resolver tudo no inventário. Com a reforma, dois movimentos se tornaram evidentes: O ITCMD (imposto sobre herança e doação) passa a ter caráter progressivo obrigatório e pode ter a alíquota aumentada em vários Estados; Os Estados tendem a revisar critérios de base de cálculo e avaliação, especialmente quando envolvem quotas de empresas que possuem imóveis. No Pará, por exemplo, o ITCMD já é progressivo, com teto atual de 6%. No entanto, a Constituição permite alíquota de até 8%. Se houver alteração legislativa estadual, a transmissão pode se tornar mais onerosa. Planejar deixou de ser apenas uma vantagem. Passa a ser uma estratégia de proteção. Hoje não basta criar uma empresa e integralizar os imóveis, copiando projeto pronto. É preciso atenção especial à avaliação das quotas na doação, coerência entre uso dos bens e atividade da holding, organizando muito bem a documentação comprobatória em caso de fiscalização pelo fisco (contratos, acordos de sócios, regras de administração). A holding não é solução mágica. É instrumento. E instrumento mal utilizado pode gerar ainda mais problemas. Avaliação das quotas: o ponto mais sensível após a LC 227/2026 A Lei Complementar 227/2026 trouxe normas gerais sobre o ITCMD que impactam diretamente os projetos de sucessão familiar, principalmente acerca da avaliação de quotas que servirão como base de cálculo do imposto. Quando a holding detém imóveis — como fazendas, áreas de pasto, imóveis urbanos — surge uma questão delicada: qual será o valor considerado para fins de ITCMD? Se o Estado passar a exigir que a base de cálculo reflita valor de mercado dos imóveis que compõem a holding, a tributação pode subir de forma relevante. Mas há um ponto técnico importante: qualquer alteração estadual que aumente a base de cálculo precisa respeitar o princípio da anterioridade tributária (anual e nonagesimal). Em termos práticos, isso significa que eventual mudança aprovada em 2026 só poderá produzir efeitos a partir de 2027. Para algumas famílias, isso pode representar uma janela estratégica para organizar a estrutura ainda sob as regras atuais. Não se trata de fugir de imposto. Trata-se de agir dentro da Constituição, com planejamento e previsibilidade. Perfeito. Mantive integralmente o texto já construído e acrescentei apenas os dois novos tópicos, na mesma linha de escrita, com linguagem acessível ao produtor rural e densidade jurídica adequada. Imposto de renda mínimo da pessoa física e o provável aumento da procura por holdings Outro ponto que merece atenção no cenário pós-reforma é a criação do chamado imposto de renda mínimo da pessoa física. Na prática, a nova sistemática amplia a incidência do imposto quando o contribuinte pessoa física concentra rendimentos elevados, ainda que parte desses valores seja formalmente isenta, como ocorre com a distribuição de lucros. Para o produtor rural que participa diretamente, no CPF, de empresas lucrativas, isso pode representar aumento relevante da carga tributária ou retenções mais intensas. É justamente nesse contexto que se espera um aumento na procura por holdings familiares. Quando a participação societária deixa de estar no CPF e passa a ser exercida por meio de uma pessoa jurídica — a holding — o fluxo de lucros deixa de impactar diretamente a pessoa física. O planejamento passa a ocorrer dentro da estrutura empresarial, com maior organização e previsibilidade. É importante esclarecer um ponto essencial: isso não é fuga de imposto. A legislação brasileira e o próprio Supremo Tribunal Federal reconhecem que é lícito ao contribuinte organizar seus negócios da forma menos onerosa possível, desde que dentro da legalidade. O planejamento tributário é instrumento legítimo. O que a lei proíbe é fraude, simulação ou ocultação de fatos, não a adoção de estratégias jurídicas permitidas. Portanto, a reorganização societária por meio de holding não é atalho, mas exercício regular de um direito. Holding familiar nunca foi modismo. É estratégia jurídica. Infelizmente é comum ouvir que “holding virou moda”, mas a verdade é que planejamento nunca foi modismo. Uma holding familiar bem-feita permite organização patrimonial, planejamento tributário dentro da lei, definição clara de regras de administração, antecipação da sucessão e preservação da convivência familiar. Para o produtor rural, isso significa garantir que a fazenda continue produzindo, que as decisões não fiquem paralisadas e que os herdeiros saibam exatamente quais são seus direitos e responsabilidades. A reforma tributária não criou a necessidade de organização. Ela apenas deixou mais evidente que quem se antecipa age com segurança, e quem improvisa paga mais caro. Mênilly Lóss Guerra Advogada do Agronegócio

A nova Lei do Licenciamento Ambiental e o produtor rural: O que muda na prática?

A Lei nº 15.190/2025, que instituiu a nova Lei Geral do Licenciamento Ambiental, entrou em vigor recentemente e já nasce sob intenso debate jurídico, inclusive com questionamentos levados ao Supremo Tribunal Federal. Para quem vive da terra, essa notícia não é apenas mais uma atualização normativa. Ela representa, mais uma vez, a necessidade de se adaptar a regras que mudam enquanto a produção não pode parar. O produtor rural brasileiro já convive com riscos climáticos, volatilidade de preços, exigências de crédito e fiscalização constante. A cada alteração legislativa, soma-se uma nova camada de complexidade. É natural que surja a pergunta: afinal, essa nova lei muda algo na minha realidade? A resposta exige cuidado: depende do tipo de atividade desenvolvida e da estrutura existente na propriedade. O que a nova lei pretende resolver A nova legislação foi apresentada com a promessa de maior celeridade e padronização nacional. Criou modalidades como a Licença por Adesão e Compromisso (LAC) e a Licença Ambiental Única (LAU), fixou prazos máximos para análise pelos órgãos ambientais e buscou reduzir a prática recorrente de sucessivos pedidos de complementação documental. Em tese, menos burocracia e mais previsibilidade. Entretanto, é preciso compreender algo essencial: simplificação procedimental não significa diminuição de responsabilidade. Mesmo nas modalidades consideradas mais céleres, permanece obrigatória a atuação de profissional técnico habilitado. A responsabilidade técnica não foi flexibilizada. Ao contrário, tornou-se ainda mais sensível, sobretudo nas hipóteses de autodeclaração. Um enquadramento equivocado, uma declaração imprecisa ou a ausência de suporte técnico adequado podem resultar em cancelamento de licença, autuações administrativas, embargos e, não raramente, judicialização. A lei trouxe rapidez ao rito. Não trouxe imunidade a riscos. E para a pecuária: há impacto real? No caso da pecuária extensiva, desenvolvida a pasto, sem confinamento, sem lagoas de dejetos ou estruturas complexas, o impacto tende a ser limitado. O centro das preocupações ambientais continua concentrado na regularidade do CAR, no respeito às Áreas de Preservação Permanente, na manutenção da Reserva Legal e no uso adequado do solo. Para essa realidade, a rotina pouco se altera. O cenário se transforma quando a atividade envolve maior estrutura ou potencial de impacto, como ocorre em confinamentos, semiconfinamentos, sistemas de tratamento de resíduos, captação significativa de água ou ampliações estruturais. Nesses casos, o enquadramento correto da modalidade de licença passa a ser decisivo. A escolha inadequada pode aparentar economia de tempo no início e gerar elevado custo jurídico posteriormente. A discussão no Supremo Tribunal Federal Outro ponto que merece atenção é o fato de a lei já estar sendo questionada no Supremo Tribunal Federal. As discussões concentram-se, principalmente, na alegação de que determinadas flexibilizações — especialmente nas hipóteses de licença por autodeclaração — poderiam reduzir excessivamente o controle prévio do Estado sobre atividades potencialmente poluidoras. Ainda não há definição final, mas o cenário demonstra que o ambiente regulatório permanece em movimento. A realidade de quem produz Para o produtor rural, isso significa lidar com um sistema que ainda busca estabilidade. É compreensível que surja sensação de insegurança diante de mudanças constantes. Contudo, a regularidade ambiental deixou de ser apenas uma obrigação formal. Ela passou a influenciar diretamente acesso a crédito rural, contratação de seguros, negociações contratuais e até estratégias de planejamento patrimonial e sucessório. A conformidade ambiental tornou-se ativo estratégico. Diante desse contexto, três premissas se mostram fundamentais: cada propriedade possui realidade própria e não comporta soluções padronizadas; a escolha da modalidade de licenciamento exige análise técnica e jurídica integrada; decisões apressadas podem transformar facilidades administrativas em passivos futuros. A nova Lei do Licenciamento Ambiental já está produzindo efeitos. Para alguns, poderá representar avanço. Para outros, exigirá adequação cuidadosa. O ponto central é que a adaptação não precisa ser feita de forma isolada ou intuitiva. Produzir exige coragem e visão de longo prazo. Cumprir as exigências ambientais com estratégia é parte dessa mesma responsabilidade. Quando informação qualificada orienta a tomada de decisão, o que poderia ser fonte de insegurança transforma-se em instrumento de proteção do patrimônio, da atividade produtiva e das próximas gerações. Mênilly Lóss Guerra Advogada do Agronegócio

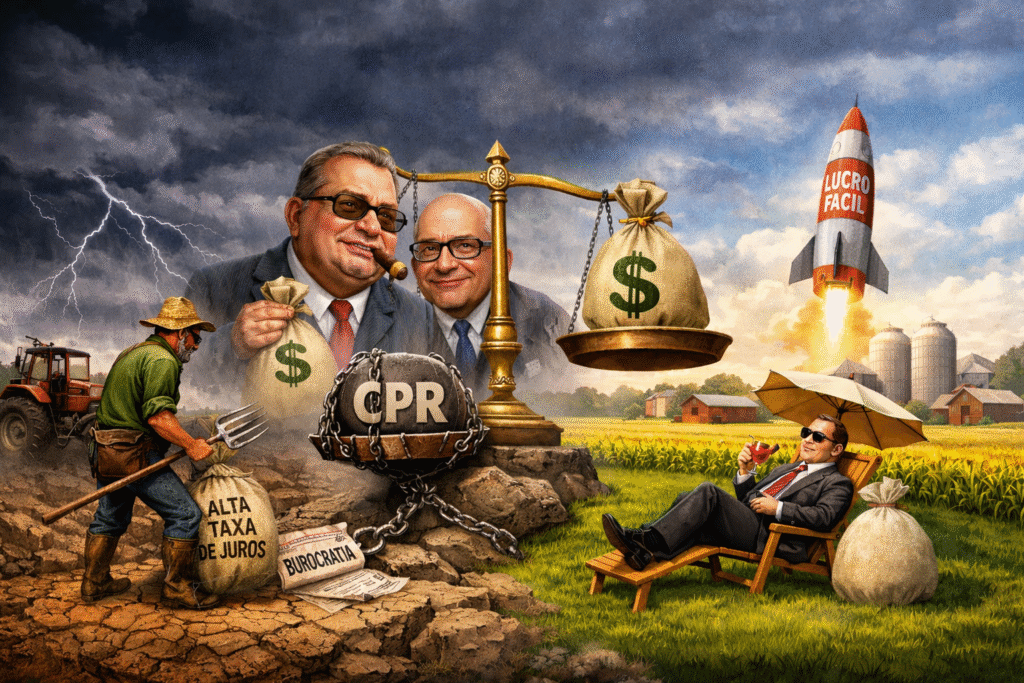

Incoerência dos Bancos – CPR x LCA

Quando o dinheiro é do agro, mas a proteção não é: a incoerência dos Bancos no enquadramento da CPR financiada por LCA. A expansão do crédito privado rural trouxe novas oportunidades — e também uma assimetria jurídica que o produtor precisa compreender INTRODUÇÃO Este artigo trata de uma controvérsia crescente no financiamento do agronegócio brasileiro: a utilização de recursos captados via Letra de Crédito do Agronegócio (LCA) para financiar operações estruturadas por meio de Cédula de Produto Rural (CPR), sem que tais operações sejam reconhecidas pelas instituições financeiras como crédito rural sujeito às normas do Sistema Nacional de Crédito Rural (SNCR). O tema tornou-se especialmente relevante em um contexto de redução relativa do crédito subsidiado e aumento da dependência de funding privado. Com maior participação do mercado de capitais no financiamento da produção, a sofisticação contratual cresceu — mas também cresceram as zonas cinzentas regulatórias. O problema prático é direto: quando surgem dificuldades climáticas ou oscilações severas de mercado, o enquadramento jurídico da operação define o alcance das proteções disponíveis ao produtor. Por isso, compreender essa discussão deixou de ser uma curiosidade técnica e passou a ser questão estratégica. A transformação do financiamento rural O financiamento da atividade rural brasileira historicamente se estruturou sob o regime da Lei nº 4.829/1965, que instituiu o crédito rural como instrumento de política agrícola. Ao longo das décadas, o Manual de Crédito Rural (MCR) consolidou regras específicas sobre encargos, prorrogação, renegociação e garantias. Entretanto, a expansão do agronegócio e a limitação orçamentária do Estado impulsionaram o fortalecimento do crédito privado. A CPR, instituída pela Lei nº 8.929/1994 e significativamente ampliada pela Lei nº 13.986/2020, tornou-se instrumento central dessa nova arquitetura financeira. Paralelamente, a LCA, prevista na Lei nº 11.076/2004, consolidou-se como importante mecanismo de captação de recursos para o setor, oferecendo benefícios fiscais aos investidores justamente porque seus recursos devem ser destinados ao financiamento do agronegócio. É nesse ponto que emerge a tensão jurídica. CPR e crédito rural: distinção formal e finalidade econômica Do ponto de vista técnico, a CPR é título de crédito autônomo, com natureza cambial própria. Não há, na legislação, dispositivo que determine automaticamente que toda CPR seja operação de crédito rural nos moldes do SNCR. As instituições financeiras, apoiadas nessa distinção formal, sustentam que operações estruturadas por CPR configuram relações privadas, não sujeitas às regras específicas do crédito rural clássico — ainda que os recursos utilizados na operação tenham sido captados por meio de LCA. Contudo, a análise não pode se encerrar na forma do instrumento. A LCA não é título de captação genérica. Sua emissão pressupõe lastro em créditos vinculados ao agronegócio e cumprimento de direcionamento regulatório estabelecido pelo Conselho Monetário Nacional. Se o recurso é captado sob regime especial para financiar o agro, a finalidade econômica da operação passa a ser elemento relevante na interpretação do regime jurídico aplicável. A incoerência sistêmica A controvérsia reside justamente nessa dissociação: de um lado, o sistema reconhece o caráter estratégico do agronegócio e cria instrumentos de captação com destinação obrigatória ao setor; de outro, ao formalizar a operação com o produtor, afasta-se o regime protetivo historicamente associado ao crédito rural. Na prática, essa distinção permite: – afastamento das regras de prorrogação obrigatória em caso de frustração de safra;– liberdade maior na estipulação de encargos financeiros; – ampliação de hipóteses de vencimento antecipado; – execução contratual com menor incidência de discussões típicas do crédito rural. A jurisprudência do Superior Tribunal de Justiça ainda não consolidou entendimento uniforme sobre a equiparação automática de CPR financiada por LCA ao crédito rural. Há decisões que enfatizam a natureza cambial da CPR; outras analisam a finalidade econômica da operação para verificar eventual incidência de normas protetivas. O cenário permanece interpretativamente aberto. Análise crítica sob a ótica do produtor Sob a perspectiva do produtor rural, o ponto central não é a disputa conceitual, mas a previsibilidade jurídica. Quando o financiamento é estruturado com recursos vinculados à política de direcionamento ao agronegócio, cria-se expectativa legítima de que a operação se insira, ao menos parcialmente, na lógica protetiva do sistema rural. A assimetria é evidente: o investidor da LCA usufrui benefício fiscal; a instituição financeira cumpre exigência regulatória de lastro; o produtor, entretanto, pode ficar submetido a regime contratual mais rígido, especialmente em momentos de crise. Não se trata de negar a importância do crédito privado, que é essencial para o crescimento do setor. O ponto crítico é a coerência entre origem do funding, finalidade econômica e regime jurídico aplicado. Sem essa coerência, instala-se insegurança contratual. O que o produtor deve observar Diante desse cenário, o produtor precisa adotar postura preventiva. Antes de formalizar operação via CPR com instituição financeira, é recomendável examinar: – a origem dos recursos utilizados na operação; – se há vinculação explícita a captação via LCA; – se o contrato prevê aplicação ou exclusão das normas do crédito rural; – as cláusulas de prorrogação em caso de eventos climáticos adversos; – os critérios de cálculo de encargos financeiros e capitalização; – as hipóteses de vencimento antecipado. A diferença entre enquadramento como crédito rural ou como operação privada pode se revelar decisiva em cenário de frustração de safra ou volatilidade de preços. Ignorar essa distinção é assumir risco contratual relevante. CONCLUSÃO O fortalecimento do crédito privado no agronegócio é fenômeno estrutural e irreversível. Ele amplia acesso a recursos e diversifica fontes de financiamento, o que é positivo para o setor. Contudo, a expansão desse modelo não pode dissociar-se da coerência regulatória. Se o sistema cria instrumentos de captação com destinação obrigatória ao agronegócio, é legítimo questionar se o produtor pode ser integralmente afastado das normas que historicamente estruturaram o crédito rural. Mais do que uma discussão técnica, trata-se de equilíbrio contratual e previsibilidade jurídica. No agro contemporâneo, compreender o regime jurídico da operação deixou de ser formalidade. Tornou-se ferramenta de gestão de risco e proteção patrimonial. FONTES E BASE NORMATIVA Lei nº 4.829/1965 — Institui o Crédito Rural Lei nº 8.929/1994 — Institui a Cédula de Produto Rural Lei nº 11.076/2004 — Dispõe sobre LCA

O Agro brasileiro está pronto para o que 2026 exige?

O agronegócio brasileiro vive um paradoxo: potência global em expansão, mas com oprodutor submetido a uma nova lógica de risco, estrutura e profissionalização. O agronegócio brasileiro entra em 2026 como um dos setores mais estratégicos doplaneta. A demanda global por alimentos cresce, a população mundial caminha para amarca dos 9 bilhões nas próximas décadas e o Brasil permanece como um dos poucospaíses com escala produtiva, tecnologia tropical e capacidade de expansão sustentável.Ao mesmo tempo, o produtor rural brasileiro enfrenta um cenário interno maiscomplexo do que em qualquer outro momento recente. Juros elevados, crédito maisseletivo, exigências trabalhistas e ambientais mais efetivas, fiscalização tributáriadigital e escassez de mão de obra compõem um ambiente que testa não apenas acapacidade produtiva, mas a estrutura administrativa da propriedade.O desafio de 2026 não é produzir mais. É produzir dentro de um novo padrão deorganização. UM MUNDO QUE PRECISA DE MAIS COMIDA — E DE MAISRESPONSABILIDADE O crescimento populacional global e a ampliação da classe média em paísesemergentes pressionam a demanda por alimentos, fibras e energia. Organismosinternacionais indicam que a produção mundial precisará crescer de forma consistentenas próximas décadas para atender essa demanda.Essa pressão, contudo, não se traduz automaticamente em prosperidade aoprodutor. O mercado internacional exige cada vez mais rastreabilidade, conformidadeambiental, previsibilidade contratual e estabilidade sanitária. Produzir muito já nãobasta; é preciso produzir com método.O Brasil ocupa posição central nesse tabuleiro. A produção agrícola brasileiracontribui de forma decisiva para o equilíbrio da inflação interna, para o superávitcomercial e para a segurança alimentar global. No plano macroeconômico, o agrocontinua robusto.Mas o que é robusto no macro pode ser apertado no micro. MARGENS COMPRIMIDAS E CRÉDITO MAIS RIGOROSO O ano de 2026 se estrutura sobre uma combinação delicada: custos operacionaiselevados, crédito mais restrito e custo financeiro alto. A matemática da atividade rural,que já depende de ciclos longos e riscos climáticos, tornou-se ainda mais sensível.Quando o custo do dinheiro sobe, a eficiência deixa de ser vantagem competitiva epassa a ser requisito de sobrevivência. Pequenos desvios de produtividade ou gestãopodem comprometer a margem inteira.Esse cenário altera o comportamento das instituições financeiras, que adotampostura mais cautelosa, reforçam garantias e reduzem tolerância ao inadimplemento.O produtor, portanto, sente pressão dupla: de um lado, o mercado; de outro, o sistemafinanceiro.E é nesse ambiente que a estrutura interna da propriedade passa a fazer diferença. O RIGOR NA FISCALIZAÇÃO: NÃO SÃO NOVAS REGRAS, É NOVA INTENSIDADE Há a impressão, no campo, de que “tudo mudou ao mesmo tempo”. Em parte, isso decorre do aumento da intensidade fiscalizatória.No trabalho rural, a aplicação da NR-31 tornou-se mais efetiva. O fornecimento e ouso adequado de Equipamentos de Proteção Individual, a organização das rotinas e aprevenção de riscos deixaram de ser apenas orientação técnica e passaram a ser pontode atenção concreta em fiscalizações e demandas judiciais. Atividadestradicionalmente realizadas de forma intuitiva, como a lavagem de curral ou manejoem ambientes biologicamente sensíveis, podem gerar discussão sobre insalubridade senão houver documentação e organização.No campo ambiental, a tecnologia reduziu o espaço da informalidade. O CódigoFlorestal estabelece regras claras sobre Área de Preservação Permanente, e ocruzamento de dados ambientais tornou-se ferramenta cotidiana. O manejo que antesera tolerado pelo costume local hoje é observado sob lente técnica.No plano tributário, a fiscalização deixou de depender apenas de presença física epassou a operar por meio de cruzamentos digitais e inteligência de dados. Aformalização empresarial tornou-se elemento estrutural, não acessório.O que se alterou não foi a essência normativa, mas o nível de exigibilidade. A TRANSFORMAÇÃO CULTURAL: DA FAZENDA À EMPRESA RURAL Essa soma de fatores — crédito seletivo, fiscalização mais eficiente, exigênciaambiental, pressão de custos — conduz a uma mudança cultural inevitável: apropriedade rural precisa funcionar como empresa.Isso não significa abandonar a tradição ou a identidade familiar. Significa reconhecerque o ambiente econômico de 2026 exige controle financeiro, organizaçãodocumental, planejamento tributário, gestão trabalhista e visão estratégica.Durante décadas, muitas propriedades prosperaram com base na experiênciaempírica e na resiliência produtiva. Hoje, a resiliência precisa ser administrativa.A escassez de mão de obra para atividades pesadas reforça essa transição. Amecanização, a automação e o uso de dados deixam de ser diferenciais tecnológicos epassam a ser resposta estrutural à mudança social no campo. O PARADOXO RESOLVIDO: PRESSÃO E OPORTUNIDADE CAMINHAM JUNTAS O mesmo cenário que aperta margens abre oportunidades. O avanço de agtechs, dabiotecnologia, dos bioinsumos e da inteligência aplicada à produção amplia acapacidade de ganho de eficiência. A agricultura de precisão, o uso de dados climáticose o monitoramento em tempo real permitem decisões mais racionais.Sustentabilidade, por sua vez, deixa de ser discurso e se consolida como requisito demercado. Projetos de crédito verde, mercado de carbono e rastreabilidade ambientalpassam a compor a lógica econômica do setor.O produtor que compreende essa transição não enxerga apenas fiscalização; enxergareposicionamento. CONCLUSÃO O agronegócio brasileiro permanece como gigante econômico e protagonista global.Sua importância para o PIB nacional e para o abastecimento mundial é inequívoca.Contudo, 2026 marca uma fase de maturidade. A atividade rural continua estratégica,mas exige estrutura compatível com sua relevância.O campo não está sob ameaça existencial. Está sob teste de organização.A sobrevivência econômica do produtor não dependerá apenas da próxima safra, mas da capacidade de adaptar sua gestão à nova realidade normativa, financeira etecnológica.O Brasil seguirá sendo potência agrícola. A questão é quais produtores estarãoestruturados para permanecer nesse protagonismo. @thaissoares_advogada Thaís Soares Santos Ferreira éadvogada com atuação estratégica emDireito do Agronegócio, especializadaem crédito rural, planejamentosucessório, estruturação patrimoniale governança familiar no campo.Sócia da Soares & Guerra AssessoriaJurídica do Agronegócio, dedica-se àanálise dos riscos jurídicos eestruturais que impactam o produtorrural contemporâneo.